退休後最貴的不是生活費,是醫療與長照

很多人退休前仔細算過生活費,卻忘了把另外兩筆預算算進去:退休後的醫療自費、以及需要人照顧時的長照費。這兩塊加起來,可以輕鬆超過數百萬,比生活費還燒。帶你用三個數字,把退休健康風險的真實缺口看清楚。

陪客戶做退休規劃時,我常問一個問題:「你有沒有想過,退休後最大的支出是什麼?」

多數人的答案是「生活費」。

這個答案沒有錯,只是算漏了兩件事。

退休後的錢,其實有三塊

大多數人規劃退休金,是這樣算的:

月生活費 × 12 個月 × 退休年數

這個算法抓住了「每天吃飯、水電、交通」那一塊,卻把另外兩塊忘掉了:

- 醫療費:退休後的身體狀況不比年輕,而且健保幫你付的那塊越來越薄——貴的、新的,往往都在自費區。

- 長照費:如果有一天需要人照顧,住院帳單只是開始,出院之後才是真正的燒錢。

這兩塊,不只是「會發生的風險」,而是退休後的高機率支出。台灣 65 歲以上的人,平均每年自費醫療支出落在 8 萬到 15 萬元;一旦遇上重大疾病,一次的支出可以直接達到 100 到 300 萬元。

醫療費:健保有,但自費才是大筆的

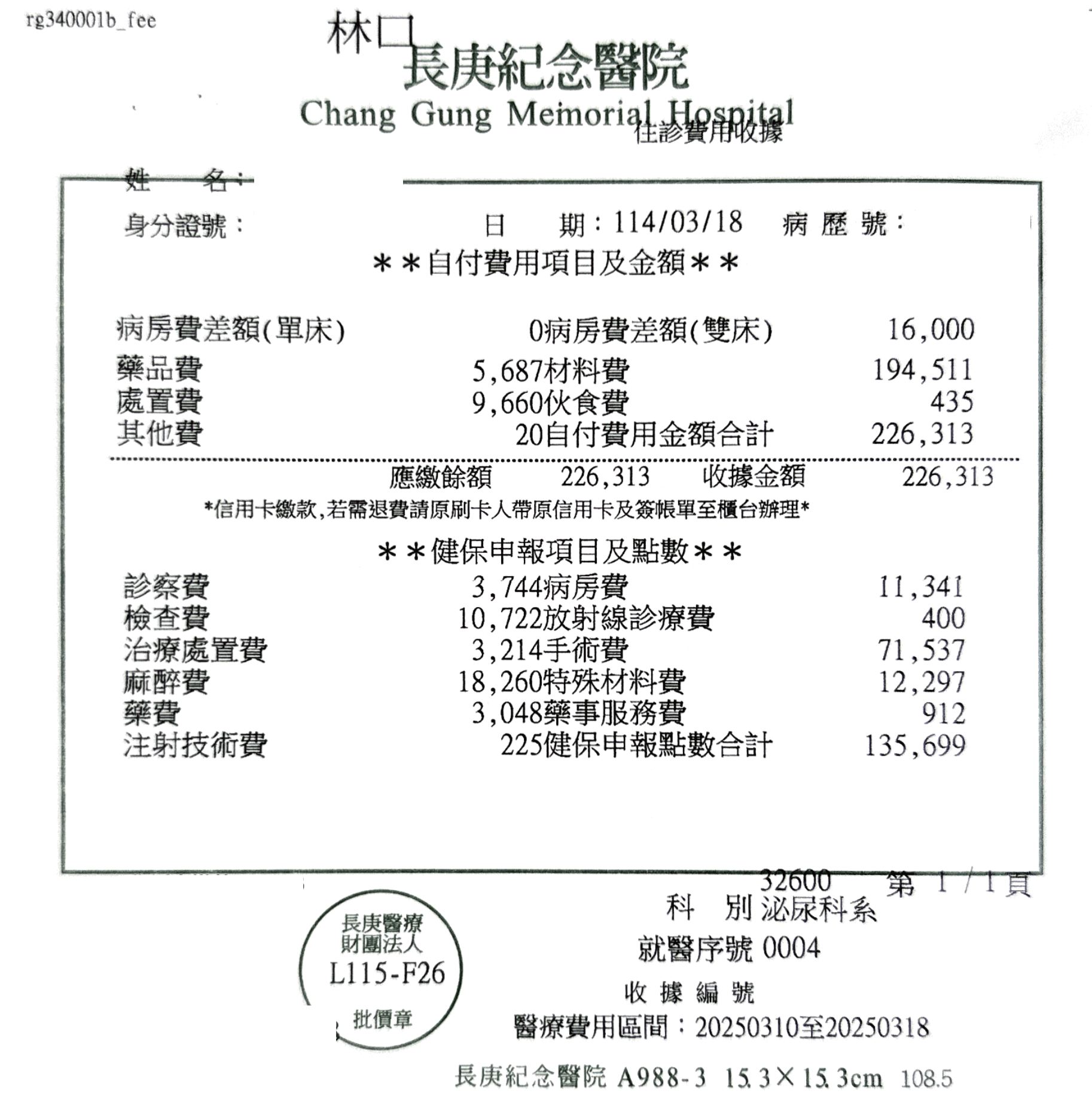

很多人覺得「反正有健保」,放心了很多。健保確實是台灣最有價值的社會保障之一——但它保的是「基本那部份」。

真正讓退休族痛的,是健保沒給付的部分:自費醫材、新式藥物、特殊處置。這幾年住院帳單的結構已經跟二十年前不一樣了。真正花大錢的,不是病房費,是那些「健保不給付、但醫生建議你做」的項目。

而且,醫療費的通膨比一般物價通膨快得多,過去幾年大約是每年 5% 到 7%。退休後規劃的 30 年,如果沒有預留這一塊,早期覺得夠用的退休金,後半段會變得很勉強。

長照費:三筆錢,缺一筆都不算完整

如果有一天需要人照顧,帳單不只一張。長照費用可以拆成三筆:

- 一次性的居家改造病床、輪椅、扶手、浴室改裝——一般改造 20 到 30 萬起,失智長輩的大改造費用甚至可達近 300 萬

- 每月固定的照護費台籍看護月費 7 萬以上、外籍看護約 2.5 到 3.5 萬;住機構則從 1.5 萬到 8 萬不等,城鄉差距大;耗材加上復康巴士,每月再加 1 到 3 萬

- 家屬的隱形成本如果是子女自己照顧、需要辭職或減少工時,月薪 5 萬的家屬一年隱形損失就是 60 萬——這筆最容易被忽略,也最傷

台灣的平均長照期間是 7 到 10 年。保守抓每月 5 萬、照顧 7 年,光是這一塊就超過 400 萬元,還不算改造費和隱形成本。

長照費是出院之後才開始的帳,

醫療險保的是住院,不是後面那段。

政府的長照補助,補得到多少?

很多人聽到長照費用的數字,第一個反應是:「不是有政府長照補助嗎?」

有,但補的是「一部份」,不是全部。

政府的長照 3.0 制度,依照失能等級給付「四包錢」——照顧服務、交通接送、輔具改善、喘息服務。最高等級(CMS 第 8 級)的照顧服務,每月補助上限約 3 萬 6 千元,但還要自付 16%。

三層防線,才算完整

退休後的健康風險,需要三層對應:

- 健保打底涵蓋基本住院與醫療,是不可或缺的地基

- 醫療險補自費缺口實支實付型醫療險,針對住院期間的自費醫材、特殊處置實報實銷,補健保補不到的那一塊

- 長照或失能險補照顧費出院後的長期照顧費,由長照險或失能扶助險補位;這一層是最常被忽略、但需要最早準備的一層

這三層缺了哪一層,退休後的財務防線就有洞。最常見的情況是:第一層有,第二層買了舊的日額型,第三層完全沒有。等到真的需要長照,才發現當初估算的退休金根本不夠撐。

而且這三層的準備,都有一個共同點:越早規劃,成本越低。長照和失能險的保費,40 歲買跟 60 歲買,可以差到 2 到 3 倍以上。

下一步指引

如果你看完這篇,想知道自己的退休規劃有沒有把這兩塊算進去,可以先做一件事:

- 翻一下手上的保單:確認醫療部分是日額型還是實支實付?長照或失能的保障有沒有?光是弄清楚這兩個問題,就能大致知道自己的防線缺口在哪裡。

- 找我聊聊:30 分鐘,我們把你目前的退休規劃和保障配置攤開來看——醫療那一塊有沒有跟上自費趨勢、長照那一層有沒有缺,再決定要不要補、怎麼補。